家族信托原理

家族信托是个人基于对受托人的信任,将财产委托给受托人由受托人按照委托人的意愿,管理、处置家族资产,最终使得家族财富的得以绵延传承的一种财富规划方式。

根据中国银行保险监督管理委员会信托函【2018】37号,家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、”资产配置子女教育”、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。

家族信托财产金额或价值不低于1000万元,受益人包括委托人在内的家庭成员,但委托人不得为唯一受益人。单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。

家族信托的基本架构

主要功能

-

风险 隔离

防范债务风险、防范婚姻风险

-

财富 传承

定向灵活传承、世代永续传承;

保障弱势成员、防范子女挥霍;

激励约束后代、限制不良行为。

-

保值 增值

专业市场分析、投资配置建议、

投资产品遴选、投资组合平衡

-

财产 保密

保护财产隐私、防范觊觎侵占

子女婚姻保护

客户画像

李女士50岁,独生女儿26岁,个性单纯善良,女儿未婚夫家境普通李女士担心女儿婚姻不稳定,女儿却不愿意签署婚前财产协议。

客户需求

李女士担心给女儿的资金或者百年之后女儿继承的财产成为夫妻共同财产,如果女儿婚变造成财产流失。

解决方案

李女士作为委托人将想要给女儿的资产装入家族信托。家族信托中的资产和未来增值部分不属于女儿。 女儿作为受益人,结婚、生子、患病或者日常生活开支可以获得信托利益分配,所获资金为女儿个人财产,与女婿无关。

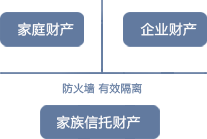

债务风险隔离

客户画像

张先生40岁,张太太37岁,育有一双儿女,共同创办并经营一家企业,家庭主要收入来源为企业经营收益。

客户需求

目前企业处于发展阶段,收入可观,但张先生夫妇担心如果未来企业经营困难,影响到家庭财产,希望进行资产隔离。

解决方案

张先生或张太太在个人资产状况良好的时候用夫妻共同财产出资设立家族信托,家族信托财产具有独立性,未来无论是企业负债还是家庭负债均不会影响家族信托财产,可有效实现资产隔离。

祖孙隔代传承

客户画像

王总65岁,有个儿子,经常与王总发生冲突,关系不睦,一个孙女12岁,自幼在王总身边长大,十分疼爱。

客户需求

想要将财产直接传承给孙女,担心遗嘱被挑战认定无效,孙女年幼,没有能力管理资产。

解决方案

王总作为委托人出资设立家族信托,家族信托财产不属于王总遗产,无需通过遗嘱安排。设定孙女作为家族信托受益人,为其日常生活、教育、创业、结婚、生育、医疗、养老提供充足的资金支持。

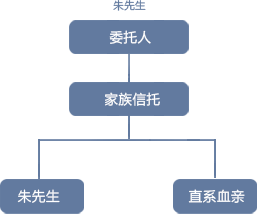

婚前财产规划

客户画像

朱先生85后,互联网创业成功上市套现,目前正与相识半年的女友恋爱中,一年内有结婚计划。

客户需求

现代社会离婚率高企,且与女友开始交往时间节点晚于公司上市,担心未来婚姻变故财产被分割。

解决方案

朱先生作为委托人将婚前个人财产装入家族信托。未来结婚,家族信托中的资金不属于夫妻共同财产。 自己作为受益人,进行基本生活、养老分配安排,并在有需要时签发指令可以临时分配。分配所得资金为个人财产,与配偶无关。 将未来可能出生的直系血亲设置为潜在受益人,支持基本生活及学业所需,后续可选择调整分配项目。选择调整分配项目。

多代际传承

客户画像

浙江企业家苏先生,白手起家做到身价数亿,平时生活低调简朴,年轻时疏于子女教育。一双子女生活奢靡挥霍无度,完全不具备接班能力。

客户需求

希望对子女的抚养进行事先安排;希望保障孙辈的教育以实现家族中兴;其他对后代子孙的各类继承安排防止家庭矛盾。

解决方案

苏先生作为委托人出资设立家族信托,家族信托财产不属于遗产,无需通过遗嘱安排。避免遗嘱遭挑战,防止家庭纠纷。

子女作为受益人,受到基本照料。并设置负面条款儿女如果有违法行为取消其受益资格。

还未出生的孙子女及其他血亲,设为潜在受益人,除基本生活照料外,安排教育基金、创业支持等成长性项目——对名校、硕士以上学历、创业成功设置额外激励。有序保障后代成长同时助力家族人力资源培养,实现家族中兴。